Анализ экономического эффекта: рынок труда и компании сектора нанотехнологий

*Старта́п (от англ. start-up — запускать) — компания с короткой историей операционной деятельности. Как правило, такие компании созданы недавно и находятся в стадии развития или исследования перспективных рынков.

Создание компаний является важным индикатором развития и экономической значимости новой технологии. Новые компании, как правило, представляют собой стартапы, располагающие одним главным активом – патентом на новую технологию, которую они могут применять сами или продать лицензию другим компаниям, обладающим большими возможностями производства или распространения продукции. В этом секторе экономики, связанном с высокими технологиями, а значит и с высокими рисками, венчурный капитал является основным источником финансирования. Что касается создания новых рабочих мест, то наибольший вклад дают стартапы, а также предприятия малого и среднего бизнеса. По оценке NSF, к 2015 г. В секторе нанотехнологий по всему миру потребуется около 2 млн работников. Их распределение по мировым регионам будет следующим: США – 0.8–0.9 млн, Япония – 0.5–0.6, Европа – 0.3–0.4, АТР (исключая Японию) – 0.2, другие регионы – 0.1 млн. Дополнительно будет создано 5 млн вспомогательных рабочих мест, или в среднем 2.5 рабочих места на одного работника сферы нанотехнологий. Еще оптимистичнее прогноз Lux Research, согласно которому к 2014 г. ожидается создание 10 млн рабочих мест в сфере производства, связанного с нанотехнологиями.

Рис.8 Динамика мирового объема венчурного финанстрования нанотехнологий Рис. 9 Число рабочих мест в сфере нанотехнологий (в млн) и их доля в общем числе рабочих мест в обрабатывающих производствах (%)

На рис. 9 показан рост числа рабочих мест в секторе нанотехнологий и их доли от всех рабочих мест в обрабатывающих производствах. Многие из этих рабочих мест будут созданы малым и средним бизнесом, но все же не только им. За последние несколько лет многие ведущие компании для повышения конкурентоспособности включили нанотехнологии в свой технологический портфель. Это объясняет, почему в число нанотехнологически ориентированных вошли компании, существующие уже сто и более лет. Характерными примерами служат крупные производители химической и фармацевтической продукции, оптики и электроники (Bayer, BASF, Carl Zeiss, Agfa-Gevaert, General Electric, Philips, все основанные до 1900 г.). Впрочем, подобные крупные фирмы составляют меньшинство в общем списке нанотехнологических компаний.

Рис. 10 Число нанотехнологических компаний в мире по годам основания

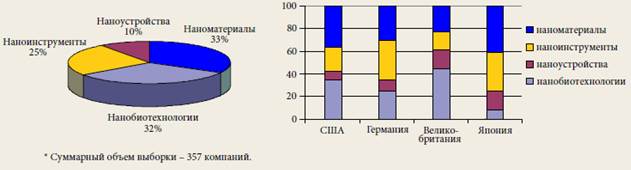

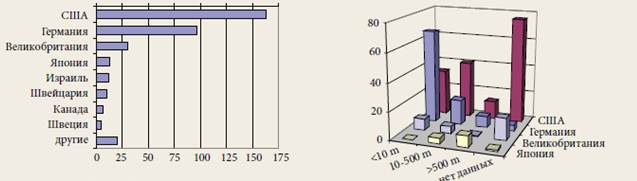

Лишь немногие из активных нанотехнологических компаний были созданы в первые восемь десятилетий XX в., в среднем по десять компаний за десятилетие. В 1980-х гг. их число значительно возрастает, но настоящий взлет начинается лишь в 1996 г., когда было основано около 30 нанотехнологических компаний, а в 2000 г. – более 50. Этот ускоренный рост продолжается, но из-за неполноты базы данных за последние несколько лет не находит отражения на графике. Следует отметить, что все включенные в статистический обзор компании продолжали свою деятельность на момент сбора информации (май 2005 г.), а обанкротившиеся, приобретенные и реорганизованные путем слияния фирмы в расчет не принимались. Существует ли различие между регионами мира по количеству нанотехнологических компаний и срокам их создания? Значимость данных до 1990-х гг. не следует переоценивать из-за статистических искажений вследствие малых чисел, но они отражают сложившуюся пропорцию между мировыми регионами: лидер – Америка, затем – Европа и Азия. В конце 1990-х гг. Европа сократила отрыв от Америки с половины до двух третей. Моментом взлета, как для Америки, так и для Европы, явился 1996 год, а пик достигается (по данным обзора) в 2000 г. для Европы и в 2001 г. для Америки. Заметим, что эти цифры не отражают степень состоятельности рассматриваемых компаний. Анализ различий в практике основания фирм свидетельствует о том, что американские компании зачастую менее жизнестойкие по сравнению с европейскими и чаще подвергаются банкротству, но в обзоре компаний, действующих на рынке нанотехнологий, такая особенность не рассматривалась. В каких сегментах рынка нанотехнологий компании проявляют активность? На рис. 11 продемонстрированы результаты обзора, который охватывает 357 компаний по всему миру. Треть всех рассмотренных компаний занимается наноматериалами, другая треть – нанобиотехнологиями. Наноинструменты и наноустройства играют меньшую роль. Но между четырьмя наиболее активными странами имеются существенные различия: в США равномерно развиты разные направления, в Германии показатели выше для наноинструментов, в Великобритании – для нанобиотехнологий, а в Японии одинаково высокие показатели в сегментах наноматериалов и наноинструментов, но слабые – в нанобиотехнологиях. На рис. 12 отражена структура компаний по величине в наиболее активных в сфере нанотехнологий странах. Обследованные компании расположены преимущественно в США и Германии, в меньшей степени – в Великобритании, Японии, Израиле, Швейцарии, Канаде и Швеции.

Большинство американских компаний, по которым имеются сведения, среднего размера, то есть их оборот составляет 10–500 млн долл. В Германии и Великобритании основная часть компаний значительно меньше – с оборотом ниже 10 млн долл., а в Японии – 500 млн долл. и выше. Частные компании – не единственный тип организаций, занимающихся нанотехнологиями.

Рис. 11 Распределение компаний по сегментам рынка нанотехнологий (слева) и наиболее активным на рынке странам (справа)

Данные о числе организаций, осуществляющих ИиР либо производственную деятельность в области нанотехнологий, помогают идентифицировать структуру научного потенциала. На рис. 13 представлен состав организаций, занимающихся нанотехнологиями, по типам, странам и регионам мира. Использованная при этом база данных охватывает 1100 организаций, в числе которых 460 малых и средних фирм либо стартапов, 390 исследовательских институтов, 120 крупных компаний и 80 дочерних компаний или совместных предприятий. Между мировыми регионами существует некоторая дифференциация: если в США львиная доля приходится на малы и средние фирмы, а также стартапы, то университеты и исследовательские центры играют гораздо более значимую роль в Европе и Азии. Если сгруппировать все организации в две категории: компании (включая малые, средние, крупные и дочерние) и исследовательские организации (университеты и исследовательские центры), то между странами обнаруживаются интересные различия. Доля исследовательских организаций очень высока в Японии, Великобритании, Китае, Франции, Австралии и Швеции. В Австрии, Испании, Италии и Польше их число даже превышает количество компаний. Обратное соотношение характерно для США, Германии, Швейцарии, Израиля и Тайваня, а также для Кореи и Финляндии, где количество компаний вдвое и даже более превосходит число исследовательских организаций.

Другая база данных по нанотехнологиям сфокусирована на европейских странах. В августе 2005 г. база данных NanoForum содержала сведения о 1538 организациях из 33 европейских стран. И хотя половина всех записей относится к германским организациям, база данных отражает и деятельность в других странах – не столь крупных и менее активных в сфере нанотехнологий (рис. 14).

Рис. 12 Число нанотехнологических компаний по странам (слева) и размеру (млн долл. оборота) (справа)

Рис.13 Нанотехнологичекие организации по странам (слева) и типам (справа)

Франция и Великобритания, которым вместе взятым соответствует 250 единиц в базе данных, находятся на одном уровне, затем со значительным отрывом следуют Нидерланды, Австрия, Швейцария и Бельгия. Италия возглавляет среднюю группу, в которую входят Чехия, Дания, Польша, Венгрия, Швеция, Ислан-дия, Израиль, Литва, Словакия и Словения. Если учитывать размеры стран, то 19 записей по Исландии не менее значимы, чем невысокая по масштабам Италии цифра 32. Финляндия, Испания и Норвегия входят в группу стран, которые имеют менее 10 единиц, что явно не соответствует ожиданиям.

Приведенные сведения позволяют сделать вывод,что максимальный прогресс в создании и деятельности нанотехнологических компаний и развитии связанной с ними занятости наблюдается в США. В Европе наиболее значительную роль играет Германия, но на гораздо более скромном уровне, чем США. Главным соперником США выступает Япония. Что касается конкурентоспособности и создания новых рабочих мест, то здесь растет роль компаний, основанных на нанотехнологических изобретениях или внедряющих нанотехнологии в свой технологический портфель. Выходящие на рынок нанотехнологий Китай, Индия и Россия готовы к началу активных действий и сближению с Европой. Хотя ни одна из этих стран не была существенным образом отражена в статистике компаний, можно предположить, что динамика их развития в следующие десятилетия будет существенной и они смогут стать серьезными конкурентами на мировом рынке и за нанопродукцию, и за размещение исследовательской базы и производств.

Рис.14 Европейские организации (университеты и другие исследовательские институты, компании), занимающимися нанотехнологиями

Рис.15 Нанотехнологические патенты в мире Рис.16 Среднегодовой темп прироста числа патентов по областям нанотехнологий (%)